股票配资交易本身就具有较高的配资业务员,由于股票配资具有杠杆性质的作用,将配资资金放大数倍,其配资风险也会随着资金的增加而加大,但是,投资者不必惊慌,在配资交易之前提前设置好止损点和交易备用策略。

定增预案中,配资业务员,通富微电明确指出,五大项目是为了提升公司中高端集成电路封测技术的生产能力和水平。此外,在先进封装研发方面,期权配资平台,通富微电介绍,2021年已大规模生产Chiplet产品,7nm产品已大规模量产,5nm产品已完成研发即将量产。整体来看,我国配资业务员,金融机构保险业稳健运行,各项指标都非常健全,特别是主要网络配资公司,金融机构,系统性银行机构经营非常稳健、资本非常充足、拨备非常充分、流动性很充裕,是我国抵御外部冲击的中流砥柱。针对一些中小银行出现的问题,现在已经通过专项债来补充资本。相信我国的网络配资公司,金融体系非常健全,能够抗击外部的冲击。如何突破重围走出差异化?是否已有目标客户?华鑫配资业务员,证券对中新经纬表示,将倾力打造“精品投行”运作模式。深耕中小企业投行业务,加大业务资源投入力度,不断完善上市保荐、并购重组、行业研究、财富管理、资产配置等一揽子综合金融服务。经过七年的磨合期,2021年申万配资业务员,宏源终于以3407亿元的营收规模重回300亿级梯队。而归属于母公司的净利润方面,以998亿元实现了2016年以来的最好业绩。资产规模方面,到2021年年末合并总资产突破6000亿元,达到6010亿元,在上市券商中排名第

经历2022年的业绩承压后,2023年以来证券行业基本面“深蹲起跳”信号频现。

截至4月14日发稿,A股上市券商中,东方证券、方正证券已率先披露了2023年第一季度业绩快报,其营收及净利润均较上年同期增长。

在业内人士看来,市场回暖叠加政策红利夯实了券商业绩增长的基础,一季报业绩高弹性也有望催化券商板块估值提升。从投资角度出发,财富管理业务弹性较高的券商、主动投资特色鲜明的券商及机构化业务较强的头部券商或更加值得关注。

所以不管是人类配资业务员,婴儿还是灵长类,都有一些关乎群体生活秩序的雏形的认识,这些能力也受到生物演化的影响。

2家券商一季度净利增长

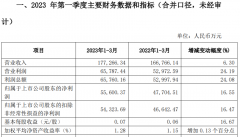

4月13日,方正证券发布2023年第一季度业绩快报:报告期内,公司营业收入合计173亿元,同比增长3%;归属于上市公司股东的净利润合计56亿元,同比增长155%,增幅明显超过营收增幅。截至2023年一季度末,方正证券总资产及归属于上市公司股东的所有者权益均较上年同期增长。

对于业绩增长原因,方正证券表示,报告期内国内经济运行呈现企稳回升态势,资本市场重大改革成果落地,全面注册制正式实施。公司贯彻“快速发展、高效经营、扬长补短”的经营方针,各项业务稳健发展。

进入到2023年,A股市场行情明显修复。2023年一季度,上证指数、深证成指、创业板指分别上涨94%、45%、25%,均较2022年一季度两位数跌幅大幅好转。市场上涨叠加2022年同期的低基数效应,证券业2023年一季度经营业绩大幅改善几成业界共识,而方正证券以及此前东方证券披露的一季度业绩快报更是进一步强化了市场的认知。

东方证券2023年第一季度业绩快报显示,报告期内公司实现营业总收入437亿元,同比增长493%;实现归属于上市公司股东的净利润128亿元,同比增幅高达5267%。

对于一季度业绩增长,东方证券将主要原因归为公司证券销售及交易业务业绩显著回升、子公司净利润同比增长。公司表示,一季度资本市场表现平稳,公司保持战略定力,持续优化经营策略,坚持稳中求进,稳步推进各项业务发展,经营业绩显著提升。

在西部证券看来,受市场波动影响,2022年东方证券自营、资管、公募等收入下滑,但随着市场恢复叠加公司配股资金到位,这部分业务2023年业绩有望实现大幅回升。

据弗若斯特沙利文数据,中国医学运营服务市场预计将由2020年的3095亿元增至2025年的4746亿元,年复合增长率达3%,医学运营服务市场仍有提升空间。2020年,按受益计,配资业务员,云康集团成为中国医学运营服务市场的第五大公司,市场份额占到7%。

多重利好助推释放业绩弹性

对上市券商而言,权益市场向好也并非是其一季度业绩有望回暖的唯一因素,政策端红利的持续释放也是相当重要的推进剂,包括全面注册制落地推进、北交所做市业务启动、沪深港通市场标的扩容等,这些都被视为将对券商投行、做市等多项业务带来提振。

立足当前时点,东兴证券认为,2023年资本市场大发展趋势已现,以注册制为代表的资本市场改革提速有望成为行业价值回归的直接催化剂,业务创新亦将为盈利增长开启想象空间,行业中长期发展前景继续向好。市场回暖叠加监管让利,夯实了券商业绩增长的基础。

进入到4月后,证券行业又迎来“降准”等利好消息,在国信证券看来,与2012年行业创新大张旗鼓不同,本轮行业政策利好“文火慢熬”,利好体现监管层长期做大资本市场决心,一季度券商将释放较高业绩弹性。

结合2023年以来央企价值重估及AI等市场主题持续火热的背景,国信证券认为券商板块后市可关注三条投资主线:一是地方国企金融资源有望加速整合,看好相关受益标的;二是AI主题发酵,头部券商数据积累与客户流量同样丰富,如何挖掘客户资金流和信息流带来的“富矿”将带来券商在数字金融领域的想象力;三是权益市场回暖背景下主动投资特色鲜明的券商。

展望2023年一季度上市券商整体业绩状况,浙商证券预计其净利润总和将同比增长约50%,主要由投资净收入增长驱动,一季报业绩高弹性有望催化板块估值提升。从投资角度出发,浙商证券继续看好财富管理、自营业务弹性较高的标的,以及全面注册制背景下以大投行为主的机构化业务较强的头部券商。

编辑:王寅

投资者在进行配资业务员操作时,尽量不要选择满仓操作,很容易出现资金亏损的现象,同时也要提高自身的操作能力,保持良好的学习能力,学习和掌握更多配资知识来指导自己合理操作。

文章为作者独立观点,不代表配资炒股平台观点